“0元加入,先享保障;一人生病,众人均摊;30万保障,帮一个家。”支付宝近期上线的一款名为“相互保”的互联网保险突然走红。这款产品由蚂蚁保险和相互制人寿保险机构——信美相互一起推出。相互保上线半个月,加入人数直逼1500万,信美相互相关负责人表示:“这一增速在我们的预料之外,本来的预期是3个月内能达到330万的最低要求。”

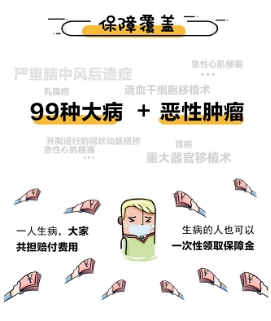

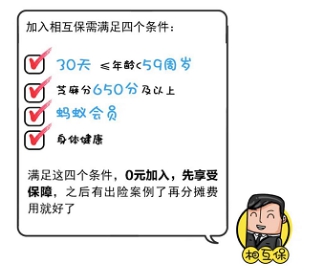

支付宝相互保是什么? “相互保”是由蚂蚁保险和信美相互共同推出,以公担风险的方式面向蚂蚁会员提供的健康保障服务。从宣传中不难看出,“相互保”保障覆盖了多达99种大病及恶性肿瘤,加入条件是必须满足芝麻分650分及其以上的蚂蚁会员,选择在健康时加入,先享受保障不缴费,其他成员患病时均摊保障金,自己一旦患病时可一次性领取保障金。一旦出险,39周岁以下30万元,40-59周岁10万元。

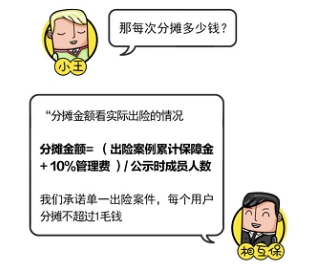

管理费模式是按赔付金额设定的10%作为管理费,也就是说,如果某一期的赔付金共计100万,计划内的用户一共分摊的金额是110万,采取的是自动扣费的模式。

从模式上看,似乎与保险的模式毫不相干,但是保险圈内炸了锅,多数矛头纷纷指向相互保,从“互助保险”的数字游戏,到支付宝分摊多出部分的偷换概念,无一细细列出,但却也堵不上千万人涌入计划中来。

其实仔细分析相互保产品更像是互助保障模式,这就不得不提起互助行业三巨头:水滴互助、轻松互助、众托帮。

前两者同属腾讯系,分别是水滴筹和轻松筹的互助产品,也有传闻说资本方在推动两家公司合并,且意向明显,水滴筹公司和轻松筹公司业务相近,都是涉及个人医疗众筹、互助和保险等。业内人士指出合并未必是好事,可能意味着一方离场。

在这种情况下,众托帮似乎更值得关注。

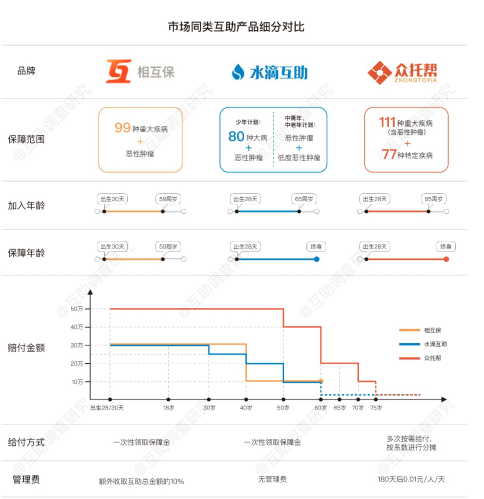

众托帮产品上线于2016年,历经两年的发展已经有千万用户加入,官方数据显示目前已帮助了近400个家庭缓解医疗费用压力。从2018年初调整大病互助计划以来,受到一致好评,计划涵盖188种常见重大疾病,包括癌症、器官移植在内。同类基础大病互助产品的入门版计划最高可以享受50万元医疗费,是目前大病互助产品中获赔付费用最高的。

有调查显示,实际分摊金额低也是大多数人选择众托帮的主要原因之一。

自改版以来,互助计划有效实行按需给付、多次给付方式,把爱心精准用在更加需要的人身上!产品规则的修改原因也是因为有用户反映30万一次性给付,对于那些治疗费超过30万的癌症患者,和某些癌症可能低于十万就能治疗的患者,用统一的标准去衡量并不公平。实行新的给付规则后,预计每人每年均摊仅需30-50元,远低于相互保预估的100-200元费用,以及水滴互助预估的150元/人/年.

众托帮是首家开创了按需给付、5年内可多次给付的互助平台。相互保和水滴互助在大病发生时,一次性赔付之后将不再满足加入条件,等于是和产品划清界限。众托帮多次按需给付不仅保障资金的高效运用,更能把大家的爱心给到最需要帮助的人。

众托帮也是互助行业区块链技术的开创者,早在创始之初就将用户信息上链,确保私密性以及信息不可篡改。

为了产品对比更清楚,笔者把相互保、水滴、众托帮的产品做了一个横向比较,用户最关注的几点:大病涵盖范围、加入年龄、保障年龄、最高赔付金等纳入比较范围。

笔者认为互助产品既不与商保冲突,自然也不与竞品冲突,在相互保不断完善自身产品的同时,有需要的人群自然可以多加入几个互助保障计划,这也未尝不可。随着互联网产品的多样化发展,时间终将成为检验产品的重要标准之一。