近期读客文化向证监会递交招股书,拟在创业板上市,保荐人为中信建投。此次IPO发行数量不超过4001万股,不低于发行后总股本的10%,计划将募资中的2.5亿元用于投资读客文化版权库建设项目。

读客文化主要经营图书的策划和发行,以及相关文化增值服务。具体到图书品种,集中于文艺、社科、少儿等领域。在运营战略上,坚持“全版权”运营。

比较成功的策划案例包括“藏地密码”系列、“半小时漫画”系列以及《岛上书店》等一批百万级销量的图书。旗下有知名微信公号“书单来了”(499万粉丝)、“影单来了”(198万粉丝),微博有“读客熊猫君”等。

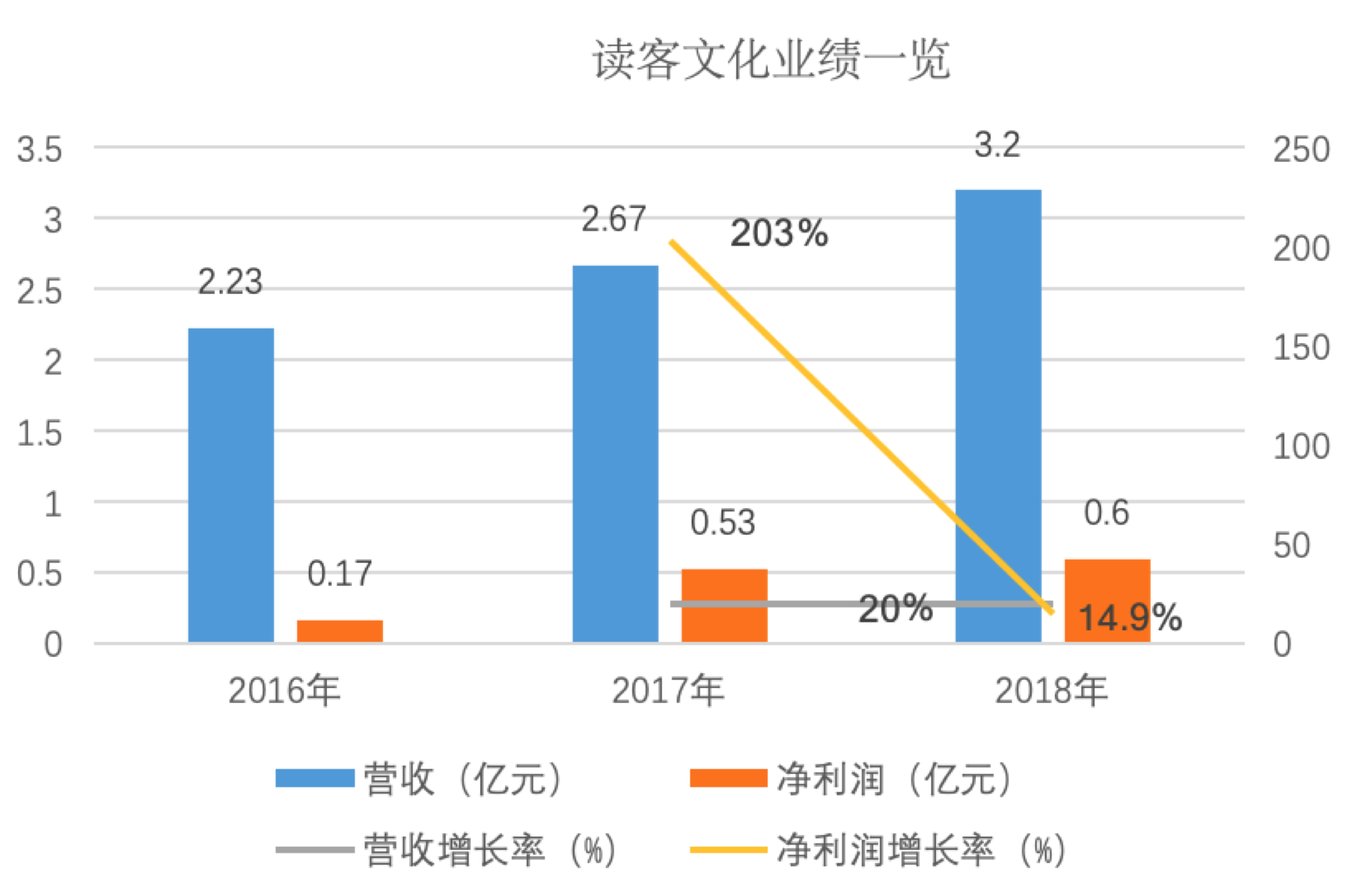

每年保持20%的营收增长,但净利润增速暴跌

目前,在大众图书出版方面,仅国有出版单位才拥有专有出版权,其余大众图书公司只能和国有出版单位进行合作出版。但是,民营图书公司近年来机制愈发灵活,成长变得迅速,渗透力和竞争力不断提高,在图书的策划与发行、销售环节与国有单位竞争激烈。

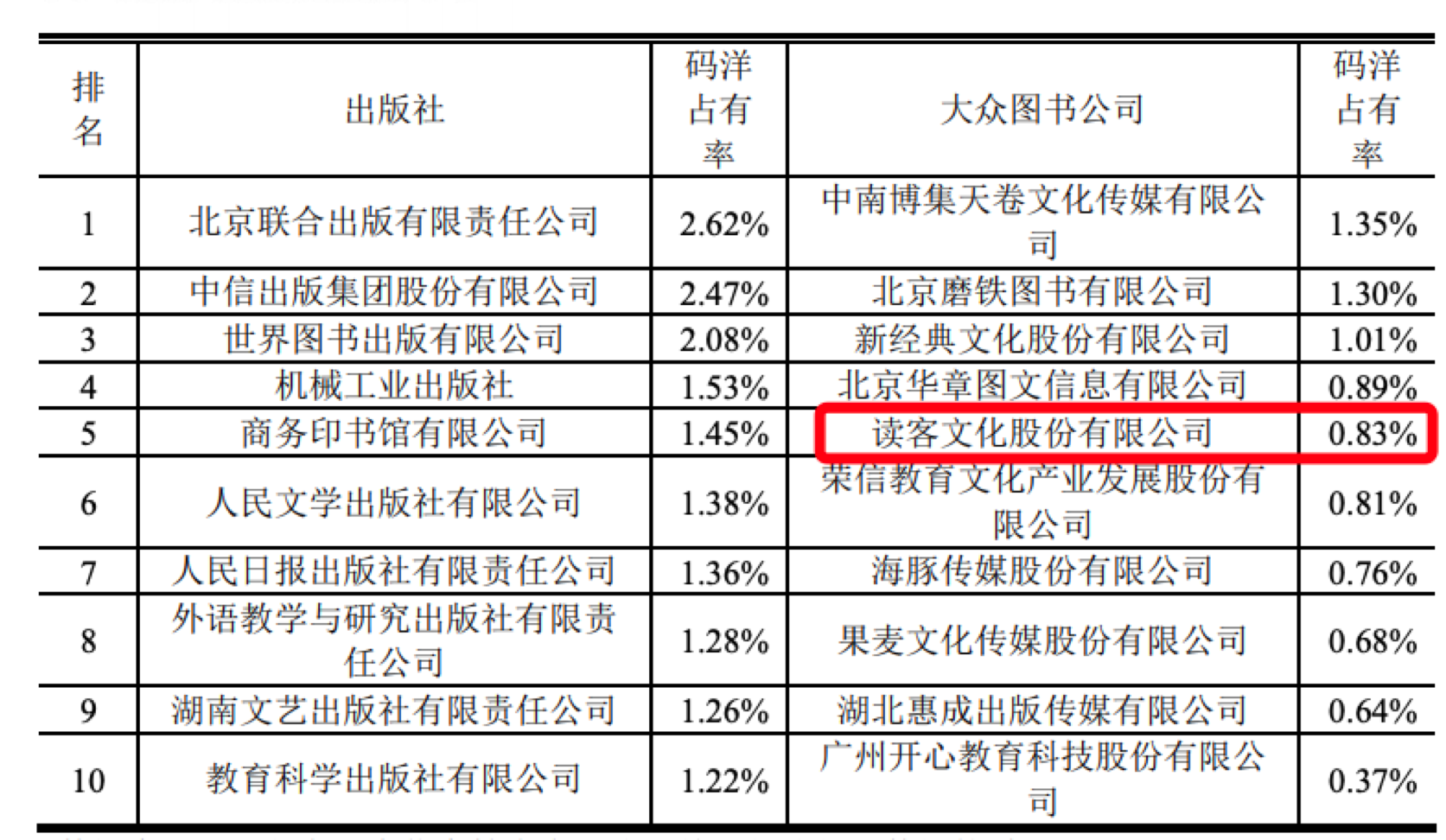

按照码洋占有率计算,北京联合出版、中信出版、世界图书出版位居前三,占有率分别为2.62%、2.47%、2.08%;对应的大众图书公司排名中,中南博集天卷、北京磨铁、新经典排名前三,占有率几乎比出版社低了近一半,分别为1.35%、1.3%、1.01%。

读客文化在大众图书公司中排名第五,占有率为0.83%,相比2017年上升2位。

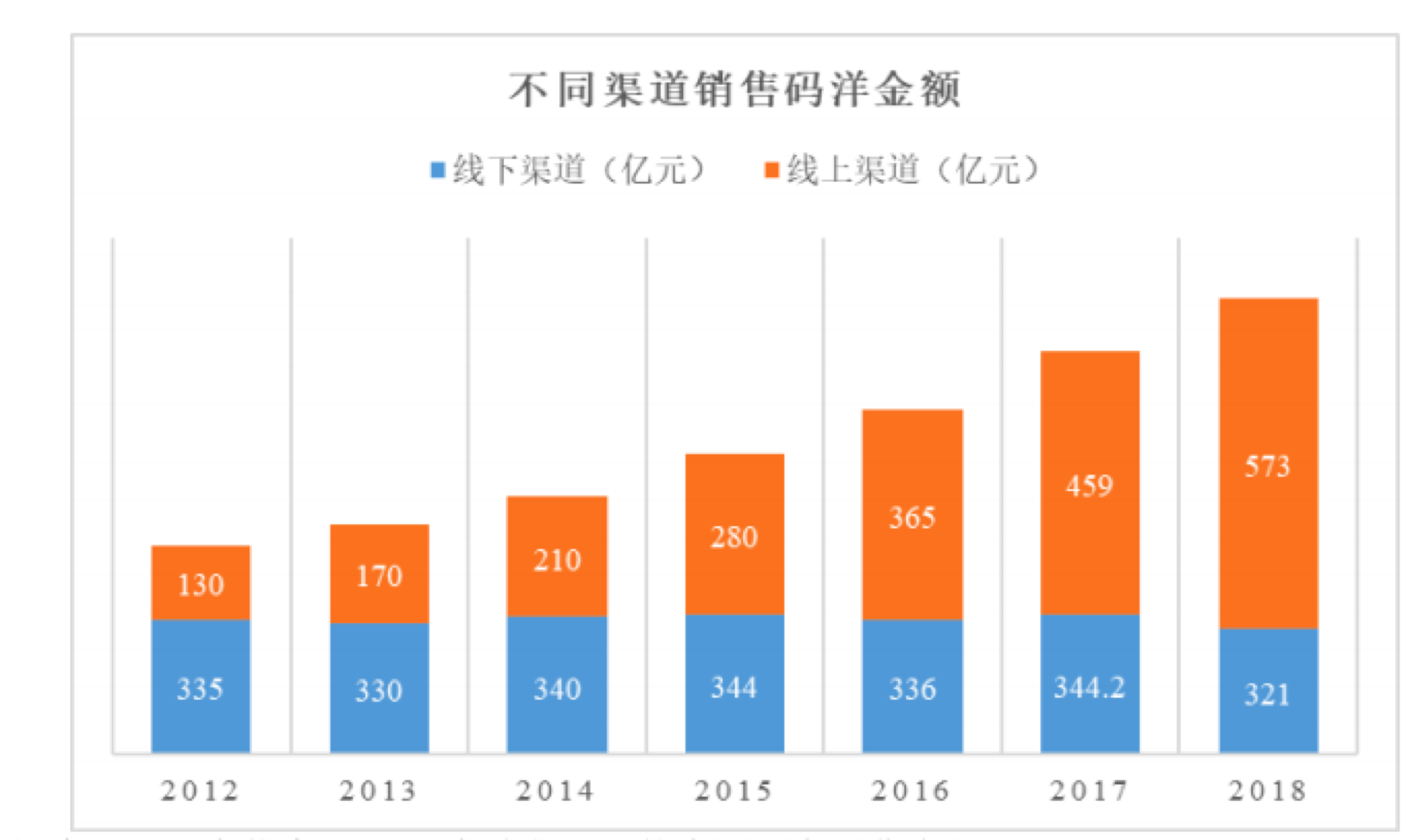

据开卷信息《2018年全球背景下的中国图书零售市场》报告显示,2018年码洋总额为 894亿元,同比增长11.30%;相比2001年的165亿元,复合年化增长率为10.45%。其中实体书店销售码洋321亿元,较2017年有所下降;线上渠道销售码洋约573亿元,同比增速达24.84%,继续保持快速增长,预计未来还能稳定增长。

在这种大背景下,读客文化的营收结构是怎样的?转型效果如何?

在读客文化的四大板块中,纸质书业务是核心,营收占比85.63%;其次是数字内容业务,营收占比10.61%;然后是版权运营业务,营收占比0.13%;最后是新媒体业务,营收占比3.63%。

其实,对于如此严重依赖纸质图书的读客文化来说,最想突破的就是数字化和新媒体转型。从增速来看,纸质图书营收增速由20%下滑到17%,数字内容由2%提升到39%。但是版权运营却失败了,由2016年的454万收入直接滑到去年的41万。

值得一提的是,其2018年新媒体增值业务收入1161.43万元,增长43.26%。运用好新媒体公众号的好处在哪?在于读客文化的广告宣传费用大幅降低,直接由2016年的783万元支出降低为去年的553万元。

2016-2018年,读客文化的营收增速每年都保持在20%左右,从2.23亿元增加至3.2亿元;但净利润增幅波动很大,2017年增速高达203%,2018年就暴跌至14.9%。

最近三年的加权平均净资产收益率波动也较大,由2016年的17.63%上升至2017年的26.33%后,没能继续保持增长。2018年迅速下滑至15.70%,远不及2016年的水平——盈利能力明显出现下滑。

仔细对比现金流量净额和净利润可以发现,读客文化2016年度的经营活动现金流量净额较净利润多2433.27万元,主要是由于当期管理费用中计提价值2794.00万元的股份、无现金支付。

2017年和2018年,经营活动产生的现金流量净额较净利润分别少4685.63万元和8174.63万元,读客文化的解释是由于公司储备版权及备货,导致当期预付账款分别较上年增加了219.56%和102.02%,存货分别较上年度增加了83.80%和33.84%。

君联资本提前布局,曾联合投资1.28亿元

2017年6月,读客文化曾对外宣布获得1.28亿元A轮投资,该轮融资由君联资本领投、知合资本和内向基金跟投,穆棉资本担任财务顾问。这笔融资在当时也创下了民营图书出版领域单笔最高记录,读客文化估值也飙升至20亿元。

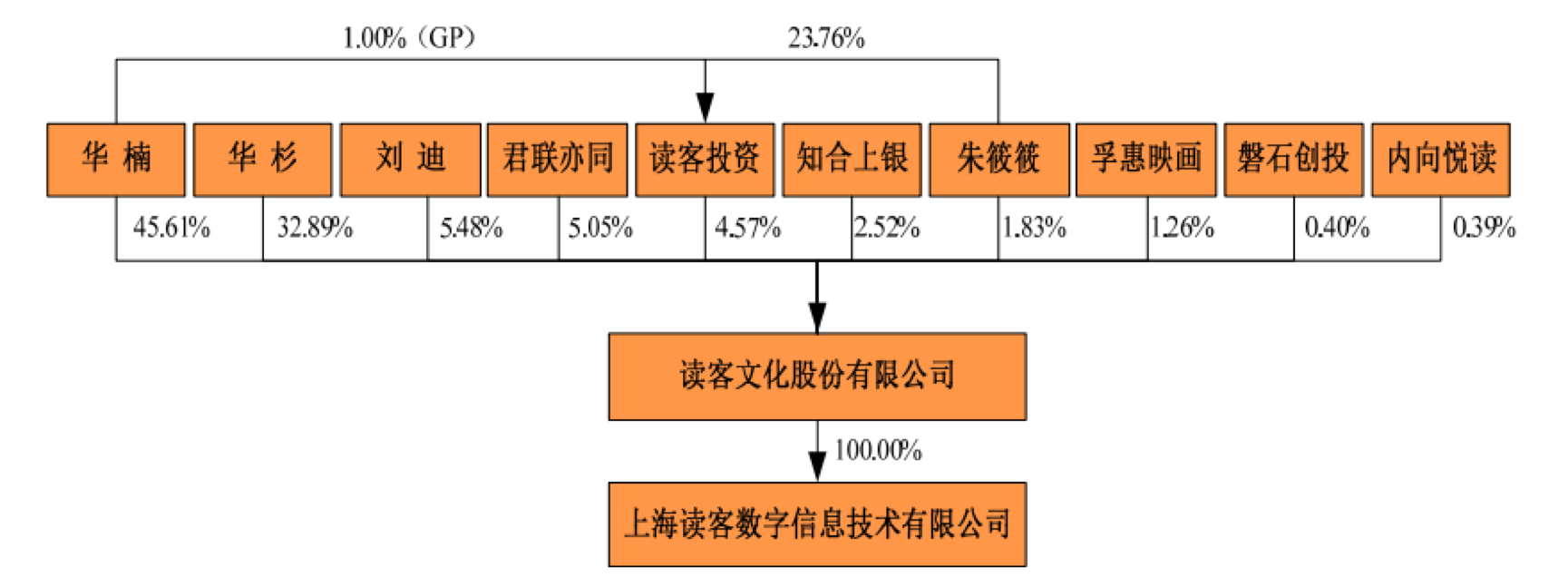

招股书披露的股权架构显示,读客文化控股股东、实际控制人为华楠、华杉两兄弟。华楠和华杉分别持有45.61%和32.89%的股份,华楠另通过读客投资控制公司4.57%的股份,因此华楠和华杉合计直接、间接控制83.07%的股权。