新华财经调查:7月央行大概率续作MLF 三季度资金面或偏松(2)

时间:2019-07-09 14:04 来源:互联网 作者:大棒槌 点击:次

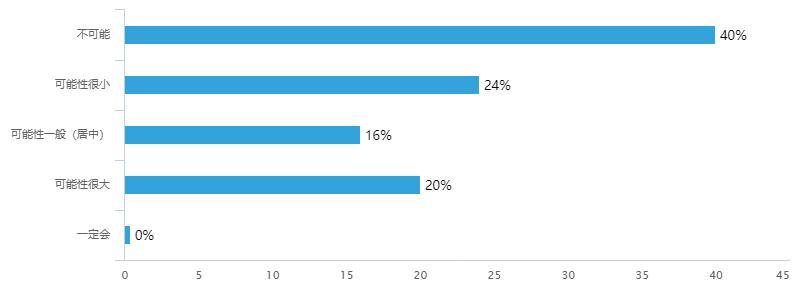

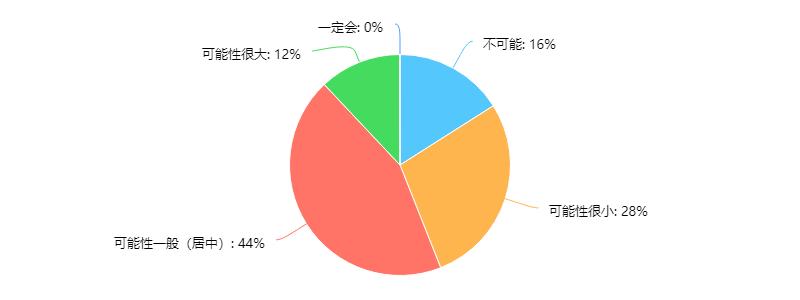

“政策目标仍是2018年以来的不变主题——支小助微、降低融资成本,但此次会议更细致而全面——量价两方面兼顾。背后可能意味着政策将逐步在价格工具领域发力,深化利率市场化改革或许是后续政策的着力点。”中信证券研究所副所长明明表示,随着利率市场化推进,利率并轨渐近,价格工具优于数量工具,利率并轨配合适当下调政策利率,可以更好地传导到实体经济。 7月份降息可能性小全面降准空间有限 对于市场较为关注的7月份是否存在降息降准可能,新华财经调查显示,有40%的受访专家认为7月份不可能降息,24%的受访专家认为可能性很小;在降准方面,44%的受访专家认为可能性一般,还有28%的受访专家认为可能性很小。整体来看,受访分析师对此观点存在一定分歧。

受访专家对于7月份是否降息的预测

受访专家对于7月份是否降准的预测 有受访专家认为,7月资金缺口较大,“降准”窗口再次打开存在一定的可能性,以减缓短期续作压力,释放中长期流动性;但G20会谈后,贸易谈判预期有所改善,货币政策大幅对冲的必要性下降,7月尚有“并档降准”落地和TMLF操作,且美联储议息会议决议位于月末,从降准窗口可能打开的时点来看,似乎7月之后更为稳妥。 也有受访专家称,《政府工作报告》和国务院常务会议提出,五大国有银行小微企业贷款余额要增长30%以上,小微企业信贷综合融资成本在去年基础上再降低一个百分点。不管是从五大行角度,还是从小微贷款实际投放主体股份行和中小银行而言,当前面临严峻的负债结构和流动性分层问题,想要实现上述目标,只能继续对中小银行实施定向降准。 交通银行首席经济学家连平日前在2019中国首席经济学家论坛表示,一般情况下,降准、降息的空间不会太大,尤其是对于降息来说,还需要推进利率市场化改革。 但明明表示,多次降准后,全面降准空间有限。面对货币政策趋于结构性与信贷化的明确方向,定向降准政策方向明了。对“后两档”定向降准、尤其是针对“第二档”中型银行的定向降准除了能支持小微、民营企业信贷外,信用派生效果也更理想。 明明提出,全球货币政策进入降息周期,国内外因素共同提高降息预期,他认为首先是通过公开市场操作利率,即逆回购和MLF,或者TMLF操作利率跟随下调。随着利率利率市场化不断深入发展,形成LPR引导贷款利率的机制,最终形成OMO-MLF-LPR-贷款利率的利率调控框架。 (孔瑞敏、胡笑红、张无、翟卓对此文亦有贡献) (责任编辑:admin) |