魏迎宁:网络互助需监管与自律 将出现一家独大的互联网保险平(2)

时间:2019-06-25 04:37 来源:互联网 作者:COCO 点击:次

因此,对保险公司来讲保险中介是可以降低固定成本 。兼业代理,就是利用主业的客户资源再去开发保险客户。以银行为例,银行的存款户是银行的客户,将他们开发成保险客户。专业代理,提供专业技术服务。

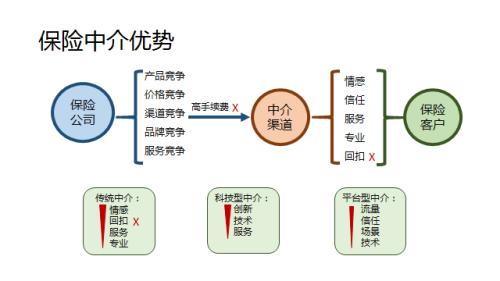

保险公司的竞争包括产品、价格、渠道、品牌、服务,而最重要的是渠道。产品好是不是一定能卖出去,产品性价比高,能不能卖出去?不一定,关键是有没有渠道卖出去。所以,保险公司竞争最重要的是渠道竞争。 渠道竞争主要是争夺中介渠道。靠什么竞争,有一种手段是靠高手续费,这是不可持续的,监管也不允许的。 传统中介主要靠情感,熟人、朋友、亲戚等,还要给打折、回扣;其次才是服务,这是传统中介。这种类型的中介目前还能生存,但光靠这个会越来越艰难。 科技型中介大部分是很大的公司,虽是保险中介,但主要靠科技开发,这样的中介首先是创新,包括服务、产品开发等方面,随后再找保险公司,依靠技术、服务等发展。 再有一种中介是平台型中介,这也是对整个保险中介行业影响比较大的。首先,这类中介靠流量,客户资源多;其次是信任;第三有场景;第四有技术。

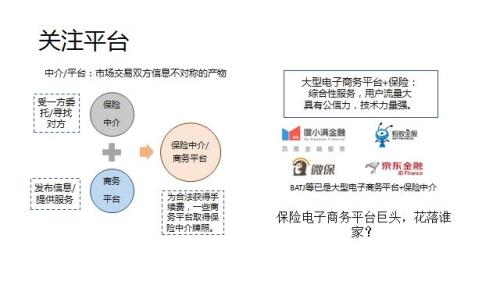

网络平台之发展: 将出现一家独大的保险电子商务巨头 我认为,下一步应该关注平台型中介。平台和中介的意思是不太一样的。 中介是替一方当事人寻找交易对手,比如保险代理替保险公司找投保人,保险经纪人替投保人选择保险公司,受益方委托寻找交易方。 交易方和平台都是在市场经济条件下信息不对称、不充分中产生的,平台是发布信息,并且为交易服务,只发布卖家和买家的信息,成交之后提供一些服务。

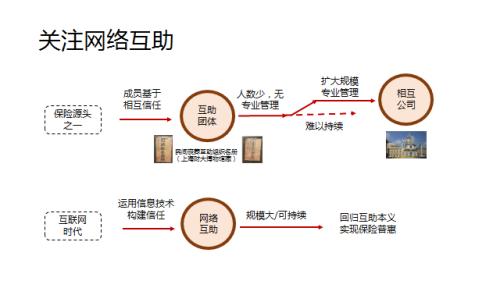

平台与中介不完全一样,平台是伴随互联网兴起的。例如滴滴是个平台。对于保险业而言,这些平台为了合法获得手续费,取得保险中介的资格,这样的平台既是保险中介又是商务平台。 现在国内已经有几个大的平台,常说的是BAT,加上京东,组成BATJ,他们兼具了电子商务平台与保险中介的双重身份。 我认为买东西上淘宝,上京东,打车用滴滴,这都是巨头的象征。但保险网站有没有巨头?有没有明显的保险商务平台巨头?我认为目前还没有,但将来会产生巨头,不会出现并驾齐驱的现象。 网络互助:互联网助力平台围城,但不会取代商业保险 保险源头之一是互助团体。成员基于相互信任,组成互助团体,但由于人数少,无专业化管理,最后难以持续。而有些互助团体改成了相互公司,相互公司可以扩大规模,进行专业化管理,随后就形成了商业保险。

进入互联网时代,运用信息技术构建信任,组织网络互助,规模随之变大,也可持续经营,使保险回归互助本义,实现保险普惠。但网络互助和商业保险,在获得保障基本相同的前提下,两者所付出的成本却相差很大。 中国网络互助平台最早开始于2011年。社会影响比较大的是2018年10月份“相互保”的上线,到11月份又改名“相互宝”。 “相互宝”运用区块链技术记录赔付的公示和费用,到目前已有5000多万人参加。5000多万人什么概念?香港的居民总量只有600多万人,台湾也只有2000多万人, “相互宝”用户规模,已经足够大。 另外,其他平台也陆续加入互助计划中,如滴滴在2018年12月推出了网络互助,但其扩张规模比“相互宝”慢很多。 原因:主要是流量不同,相互宝是淘宝、支付宝的流量,流量巨大。 (责任编辑:admin) |