魏迎宁:网络互助需监管与自律 将出现一家独大的互联网保险平(3)

时间:2019-06-25 04:37 来源:互联网 作者:COCO 点击:次

另一个原因,或许是公信力问题。此前滴滴接连出现几个事故,如司机杀害乘客,滴滴回应不太及时,为此客户对它的信用打了问号。

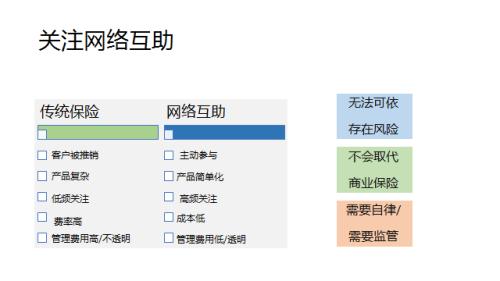

网络互助产生后,和传统保险有什么不一样? 其一,传统保险的客户是被推销的,网络互助没有人推销,是客户主动参加。 其二,传统保险产品复杂,短暂的解释不一定能讲清楚;而网络互助不叫保险产品,对互助计划的介绍也很简要。 其三,传统保险买了之后不会经常看它,就算是买了一年期的汽车保险,不到续保时也没有人联系你。网络互助会引起消费者高频关注,因为人数在变,每个月两次分摊,需要经常看。 其四,传统保险费率比较高,而网络互助成本比较低。 其五,传统保险管理费用比较高,或者说不透明;而网络互助管理费比较底,相对透明。 行业协会公布数据表明:非寿险公司管理费用将近40%,人身险公司管理费用将近20%,有的是19%或者17%,很不透明。网络互助管理费用相对比较低,也是透明的。 但网络互助无法可依,没有法律予以规范。《保险法》规范的是商业保险,网络互助不是商业保险,没有先收保费,无法可依。 网络互助有没有风险?有风险,但它不会取代商业保险。因为: 第一,很多情形不适合用网络互助,比如涉及大型商业风险的项目,如修高速路、核电站等是不可能利用互助的分散风险的; 第二,储蓄性的人身保险也不可能网络互助,因为网络互助没有投资团队; 第三,网络互助也没有更多的选择性,比如相互保30万给付,我要10万的行不行?不行。我掏两份钱,要60万行不行?不行。 在我看来:网络互助是需要监管的。 在没有监管之前,起码应该组织自律,要定下原则,否则随着人数越来越多,万一发生风险很不好办,需要处理,所以需要监管,需要自律。 科技赋能保险:搭建信任平台 为什么保险业被认为是区块链最好的、最应该使用的应用场景?

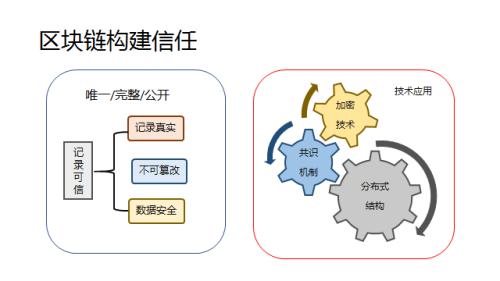

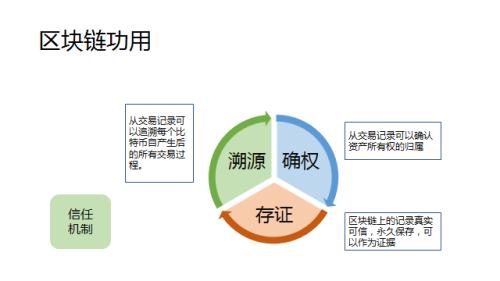

因为保险业最需要构建的就是信任。为了构建信任,需要付出的成本很大。 以保险欺诈为例,即便保险公司严格管理,但每年所发生的保险欺诈仍然占据相当比重。那怎么办?用区块链技术或者可以构建信任。近年来,保险公司已经进行了一些实验。

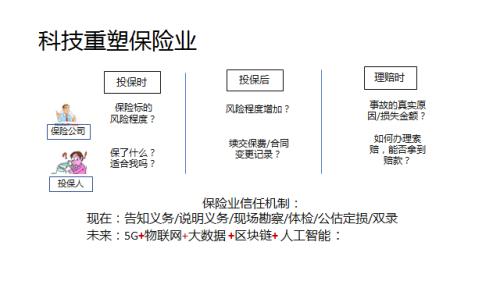

再看保险业的痛点、风险在哪?现在保险公司主要靠告知义务、说明义务、现场勘察、体检等预防风险,将来可以靠物联网、大数据、区块链、人工智能解决上述信任问题。

开发支付宝时,马云到北京找各大商业银行洽谈合作均被拒绝,马云说既然银行不改变,我们就改变银行。从今天看,银行的确被改变了。 我附近有个24小时自助银行正在拆,为什么?因为没人去了,能在这办的业务用手机基本都能办,除非取现金。现在人们也基本不用现金了。所以,银行现在基本被改变了,靠什么改变?靠技术改变了,不是靠行政命令改变。 所以保险行业应该关注网络平台,关注网络互助,关注区块链。 以相互宝为例,它既是平台,又用了区块链技术;同时也是一种网络互助,目前已有5000多万人加入。 未来,保险也会因科技而发生重大变化,下一步,保险中介也要找准自己的定位,寻求自己的发展。 谢谢各位! (以上内容未经演讲者确认,有所编辑) (责任编辑:admin) |