鲁政委:央行买股票的逻辑 日本央行买股票的前世今生(2)

时间:2019-02-20 10:21 来源:互联网 作者:Kim 点击:次

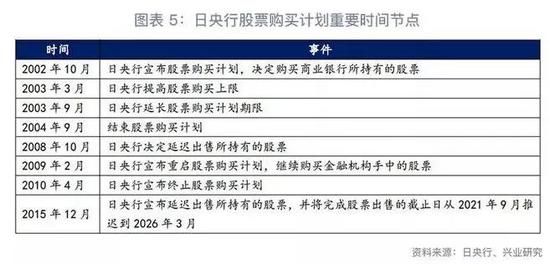

到2009年2月,日央行宣布重启股票购买计划,继续从商业银行手中购买1万亿日元股票。与上一轮股票购买计划不同的是,此次日央行放低了合格参与者的标准,规定持有股票超过一级资本50%或5000亿日元,或根据国际标准计量资本充足率的银行均可以参与到股票购买计划中来。当时,日央行计划在2012年至2017年间出售股票。最终受金融市场环境影响,日央行决定将完成股票出售的最终时间节点从2021年推迟至2026年。因此,日央行至今未能退出股票购买计划。

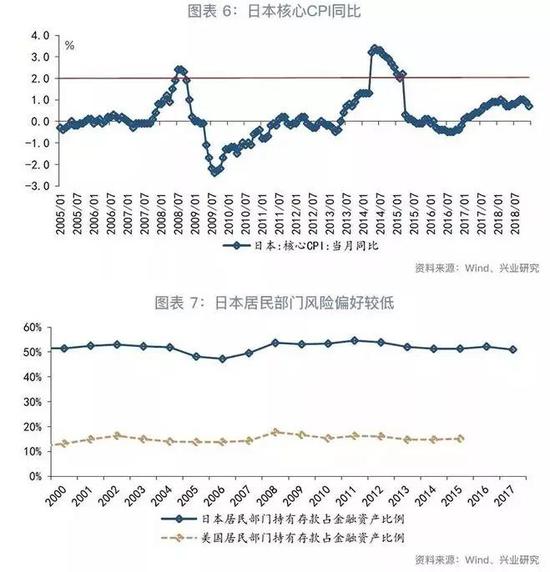

2、日央行的ETF购买计划:修复风险偏好 (1)ETF购买计划的诞生 除了购买商业银行手中的股票外,2010年起日央行开始从公开市场中购买股票ETF。2010年日本经济低迷,核心CPI同比持续为负,日央行预计日本经济复苏的到来可能迟于预期。同时,居民部门的风险偏好较低。2010年日本居民持有存款占其金融资产的比例达到53%,显著高于同期美国的15%。

为了提振物价和提高风险偏好,2010年10月日央行决定进一步强化当时的宽松货币政策,推出全面货币宽松(Comprehensive Monetary Easing):第一,明确零利率政策;第二,明确提出在价格目标实现前将维持零利率;第三,考虑到短端利率已经基本没有下降空间,日央行将引导长端利率和风险溢价下行。而引导风险溢价下行的重要手段,就是购买包括企业债券、股票ETF和REITS等在内的风险资产。 2010年11月,日央行进一步发布了ETF购买计划的细则。购买对象方面,日央行将购买跟踪东京股票价格指数(TOPIX)或日经225指数(Nikkei 225)的ETF。购买方式方面,日央行指定从事信托业务的银行为受托方,通过信托购买ETF。购买价格方面,ETF的购买价格原则上应当与股票的加权平均价格相一致。 此后数年内,日央行从购买规模和购买范围两个方面拓展ETF购买计划。 一方面,日央行数次提高ETF购买规模。2011年东北太平洋地震后,为了防止经营情绪恶化、防范金融市场风险偏好下降,日央行将资产购买规模提高5万亿日元,达到40万亿日元。增加的5万亿额度主要用于购买风险资产,其中包括0.45万亿日元的ETF。2013年日央行推出QQE(Quantitative and Qualitative Easing), QQE的措施之一是大幅增加ETF购买规模。到2018年12月,日央行持有ETF规模达到23.5万亿,占日央行总资产规模的4.3%。

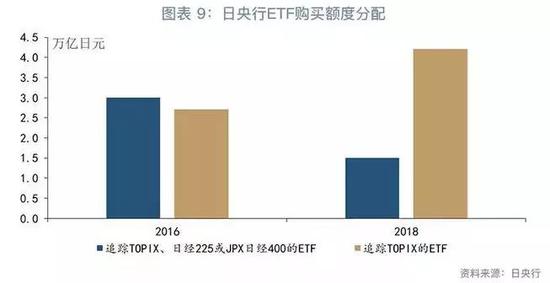

另一方面,日央行调整了购买ETF的类型与比例。2014年,追踪JPX日经400指数的ETF成为日央行的合格ETF投资标的。2018年日央行决定将更多资金用于购买覆盖范围更广、以市值为权重的TOPIX指数ETF。在全年5.7万亿日元的ETF购买额度中,4.2万亿将被用于购买追踪TOPIX的ETF,其余1.5万亿可用于购买追踪TOPIX、日经225或JPX日经400的ETF。而在2016年的5.7万亿日元ETF购买额度中,仅2.7万亿被专门用于购买追踪TOPIX的ETF。

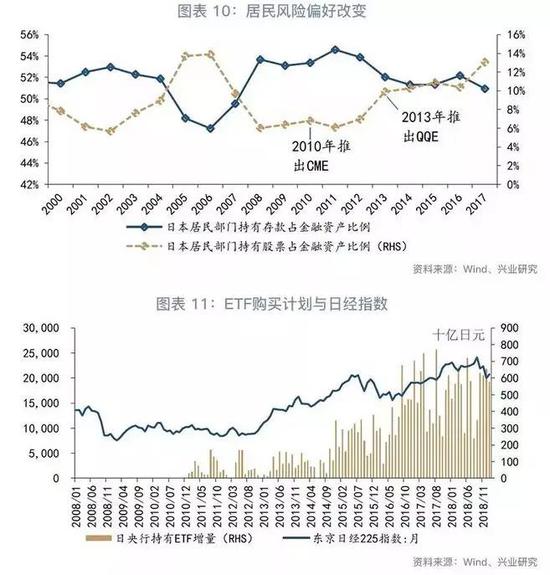

此外,2016年日央行发布了通过购买ETF支持企业投资的特殊条款,符合以下条件的ETF也可以成为日央行购买的对象:第一,ETF所追踪的指数由积极投资的企业组成,该企业的资本支出、研发支出或人力资本投资需呈现上升趋势,且这种投资能够从销售、盈利或生产率等方面提升企业的成长潜力;第二,指数所涵盖的企业信用资质优良,企业与行业覆盖面广,以免风险过度集中;第三,指数所涵盖的企业股票流动性高;第四,合理披露指数编制方法、权重等;第五,指数不得为增强型或杠杆型等。 (2)ETF购买计划的影响 日央行的ETF购买计划的确起到了修复风险偏好、提振资产价格的作用。随着CME和QQE的先后推出,日本居民持股占金融资产的比例从2010年的6.8%提高到2017年的13.1%。Lam(2011),Barbon和Gianinazzi(2017)都发现日央行资产购买计划对股票价格产生了积极影响。

|