一、央行降准是什么意思?

1、降准就是下调法定存款准备金率,居民或企业(假定为甲)平常在银行(假定为银行A)存钱需要开立存款账户,商业银行在央行存钱同样需要开立存款账户,与我们普通银行存款不同的是,商业银行在央行的存款具有强制性,一般分为法定存款准备金以及超额存款准备金,前者是法律规定商业银行在央行的最低存款限额,后者是当商业银行在央行存款中超过法定存款准备金的那部分资金。

举个例子:

如果A银行的法定存款准备金率是20%,如果甲在A银行存入100块人民币,那么银行A最少需要将100块×20%=20元人民币存入央行的准备金账户,剩余的80元才可以作为自己的流动资金。当然银行A可以在央行准备金账户里存入21元人民币,那么多出的21元(全部准备金)-20元为(法定存款准备金)=1元,就是A银行的超额存款准备金。

2、央行降准的意思是下调商业银行的法定存款准备金率,比如原来是20%,现在降到了19%,那么会发生什么变化呢?

意味着银行A的吸收的100元人民币存款在央行最低缴存由20元降到了19元,换句话说银行A可运用的流动性资金由原来的80元上升到了81元,很多小白老师的读者要问了,仅仅增加了1块钱不多啊?

但你要知道的是,2018年8月末中国人民币存款余额是175.24万亿元,如果即使只是降准0.5%,你知道意味着什么吗?本次降准后,央行负责人已经告诉你了本次降准释放的流动性是12000亿。

二、央行降准是如何创造货币的?

在这里要特别说明了一下12000亿并非是央行本次降准创造的最终货币,所谓流动性指的是商业银行可运用的流动资金,即上面例子当中增加的1元人民币,即增加的流动性;最终货币即社会上所有的钱(包括现金、居民存款、机构存款等),那么本次降准创造了多少货币呢?

1、我们首先要明白创造货币的机理,上面的12000亿央行降准创造的货币是通过商业银行货币派生形式产生的,什么意思?

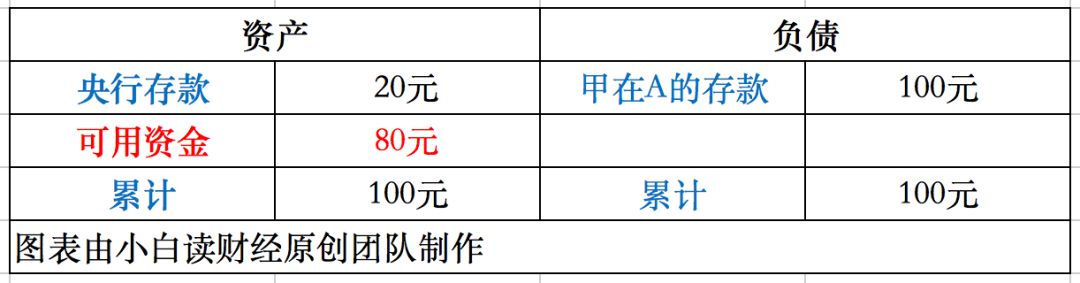

回到上面的例子,甲在银行A存款100元,收到甲的存款后,A将20元存入央行的存款准备金账户,那么银行A的资产与负债情况是这样的:

在这里有三个假定:1、银行A只有存贷业务;2、银行A在央行账户存款只有法定存款准备金;3、全部可用资金用于贷款。

但是我们都知道银行的主要业务是存贷款,靠的是利差吃饭,现在有了80元的可用资金,如果仅仅存放自己的账户里,既会造成资金的闲置,同时也不会创造任何利润。一般来说,银行A会将80元用于发放贷款,赚取更高的利息。

如果A银行给客户乙贷款,那么银行A的资产与负债变成如下:

通过上表我们可以发现,A银行发放贷款的过程资产负债是没有变化的,只是资产结构的变化“可用资金变为贷款”。那么是怎么创造货币的呢?

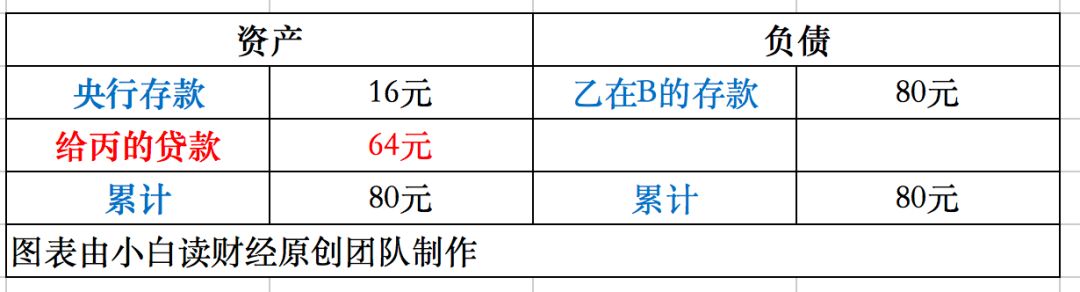

我在4月22日《揭秘:央行是如何印钱的?》一文当中说过(微信公众号:小白读财经,可查看):当A银行给客户乙发放贷款后,80元会注入乙在B银行开立的存款账户,即B银行收到了乙80元的存款。和A银行类似,B银行将80元做如下处理:1、提出20%(16元)的存款准备金存入央行准备金账户;2、剩余的64元给客户丙发放贷款。那么银行B的资产负债如下:

当B银行给客户丙发放贷款后,64元会注入丙在C银行开立的存款账户,即C银行收到了丙64元的存款,C银行和A、B银行类似,C银行将64元做如下处理:1、提出20%(12.8元)的存款准备金存入央行准备金账户;2、剩余的51.2元给客户丙发放贷款。。.。。.。 南方财富网微信号:南方财富网

共4页: